![]()

1. Definizione. emessa, ricevuta, firmata e conservata in maniera digitalizzata. Ciò significa che l’intero processo di fatturazione, invece che essere in formato cartaceo, è gestito in un formato elettronico in grado di assicurare l’autenticità dell’origine, l’integrità del contenuto e la leggibilità della fattura dal momento della sua emissione fino al termine del suo periodo di conservazione [D.P.R. 633/1972, art. 21, comma 3]. Dal giugno 2014, la fattura elettronica è diventata obbligatoria per tutti i titolari di partita IVA che intrattengono rapporti commerciali con le PA (FatturePA). La e-fattura è in sostanza un’evoluzione tecnologica di questo meccanismo che prevede il transito delle fatture attraverso il Sistema di Interscambio (SDI) gestito dalla Agenzia delle Entrate. Il SDI, è utilizzabile quindi sia delle PA che dalle società , imprese e professionisti per emettere e ricevere, secondo modelli standardizzati definiti dall’Agenzia delle Entrate (XML), le fatture elettroniche, al fine di garantire loro l’autenticità e l’integrità mediante l’apposizione della firma elettronica di chi ha emesso il documento, e la loro conservazione per 10 anni (ma attenzione alle indicazioni in calce a questo articolo (***)). 2. Vantaggi fiscali. Oltre a questi vantaggi fiscali, l’adozione della fattura elettronica B2B da parte di aziende e professionisti, ha consentito di automatizzare i processi per la gestione dei documenti contabili in entrata e in uscita, riducendone così i tempi ma soprattutto i costi, che la Commissione Europea ha quantificato in ben 10 euro di risparmio a fattura. 3. Step attuativi. Sebbene sembra venga fatta eccezione per i contribuenti del regime dei minimi e del forfettario, per i quali la e-fattura rimarrebbe facoltativa, non è chiaro come questi soggetti potranno ricevere dai propri fornitori le fatture relative agli acquisti. Quindi, ad oggi l’adozione della e-fattura resta senza alcun dubbio l’opzione tecnicamente più conveniente per tutti. 4. Oneri per le aziende - possibili scenari. Detto ciò, dal momento in cui un azienda decide di adottare la fatturazione elettronica, i possibili scenari che ha di fronte sono i seguenti: Di impulso, si potrebbe pensare che optare per uno dei primi quattro scenari sia la soluzione migliore e più economica, ma non c’è niente di più sbagliato. Le prime quattro opzioni implicano un dispendio di tempo che NON deve essere trascurato. Inoltre, la mancata integrazione con il sistema gestionale impedisce un qualsiasi tipo di integrazione del ciclo passivo (acquisti). 5. Tabella riepilogativa Tempi/Costi/Servizi. 6. Considerazioni sulla consevazione sostitutiva (***). Grazie alla partnership con aziende terze, dedite ad hosting avanzato e conservazione sostitutiva a norma di legge, di abbiamo creato un servizio in abbonamento dedicato ai nostri clienti, denominato “FTE PRO“. Tramite sottoscrizione di un abbonamento annuale potrete inviare le Vostre fatture in formato XML con un solo click. Penseremo noi a: Il servizio permetterà un notevole risparmio di tempo e zero preoccupazioni e responsabilità per la conservazione sostitutiva delle fatture emesse. I costi sono contenuti. Contattateci per avere ulteriori informazioni.

La fatturazione elettronica tra privati o e-fattura, è una normale

Dal 1° gennaio 2017, grazie al D.Lgs. 127/2015, è stata introdotta la e-fattura per le transazioni tra privati in modalita facoltativa. Per i titolari di partita IVA che entro una certa data, hanno aderito all’opzione per la trasmissione telematica delle fatture, c’è stata la possibilità di ottenere consistenti vantaggi fiscali derivati dall’uso della e-fattura:

Tra gli obiettivi dell’Amministrazione Finanziaria e del governo con la nuova Legge di Bilancio 2018, c’è l’introduzione dell’obbligo della e-fattura a partire dal 1° gennaio 2019. Sebbene le voci ufficiose siano le più disparate, quel che è certo è che Governo e l’Agenzia delle Entrate, spingono forte in questa direzione. Ciò perché grazie alla dematerializzazione della e-fattura, lo Stato italiano e l’Amministrazione, hanno la possibilità di:

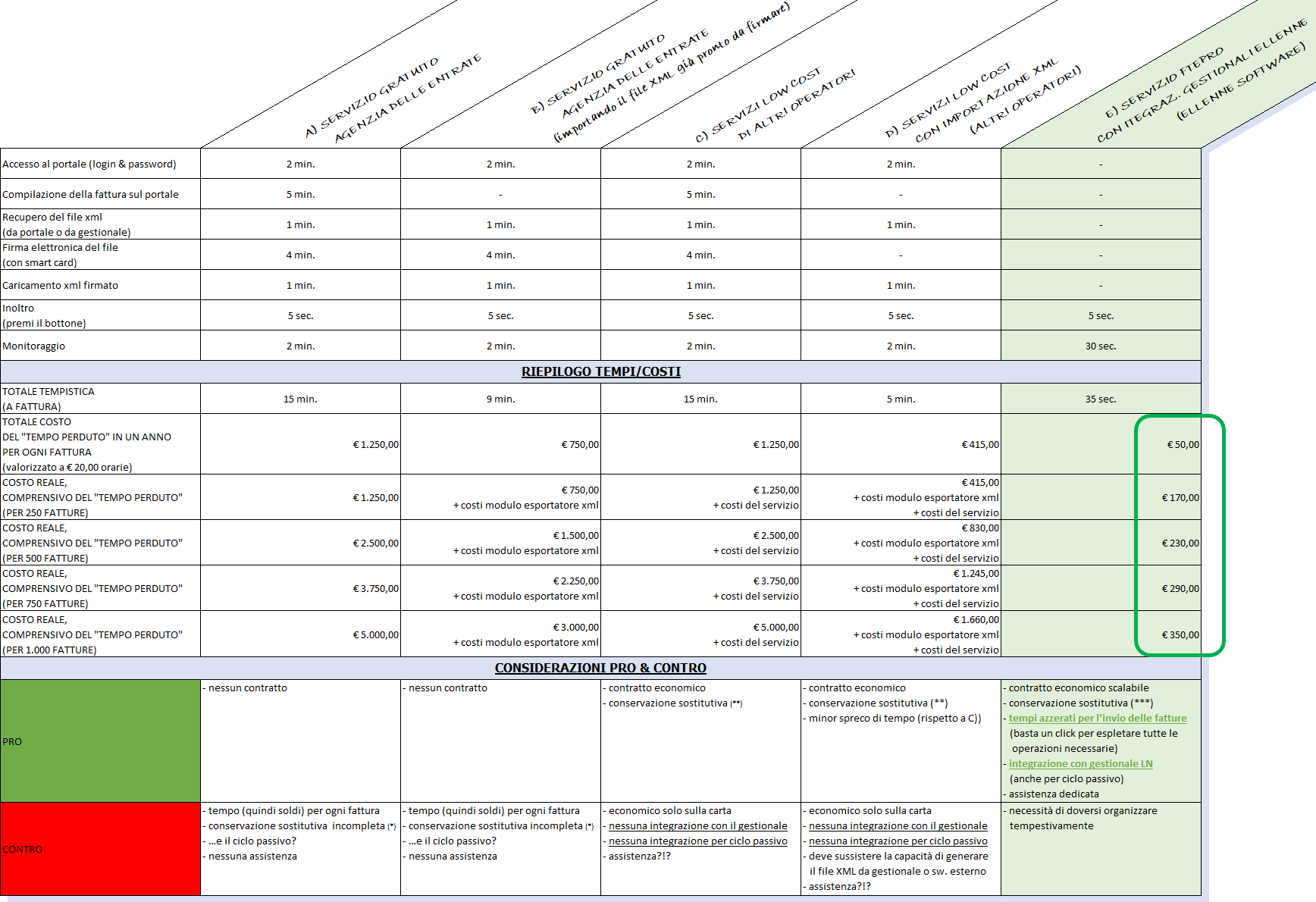

Tecnicamente, gestire a mano il ciclo di una e-fattura comporta tutta una serie di operazioni che “costano” del tempo prezioso.

Quanto appena detto pensiamo possa essere meglio esplicitato tramite la seguente tabella a seguire.

“Conservare digitalmente significa sostituire i documenti cartacei, che per legge alcuni soggetti giuridici sono tenuti a conservare, con l’equivalente documento in formato digitale che viene “bloccato” nella forma, contenuto e tempo attraverso la firma digitale e la marca temporale. È infatti la tecnologia della firma digitale che permette di dare la paternità e rendere immodificabile un documento informatico, affiancata poi dalla marcatura temporale che permette di datare in modo certo il documento digitale prodotto (Wikipedia)”.

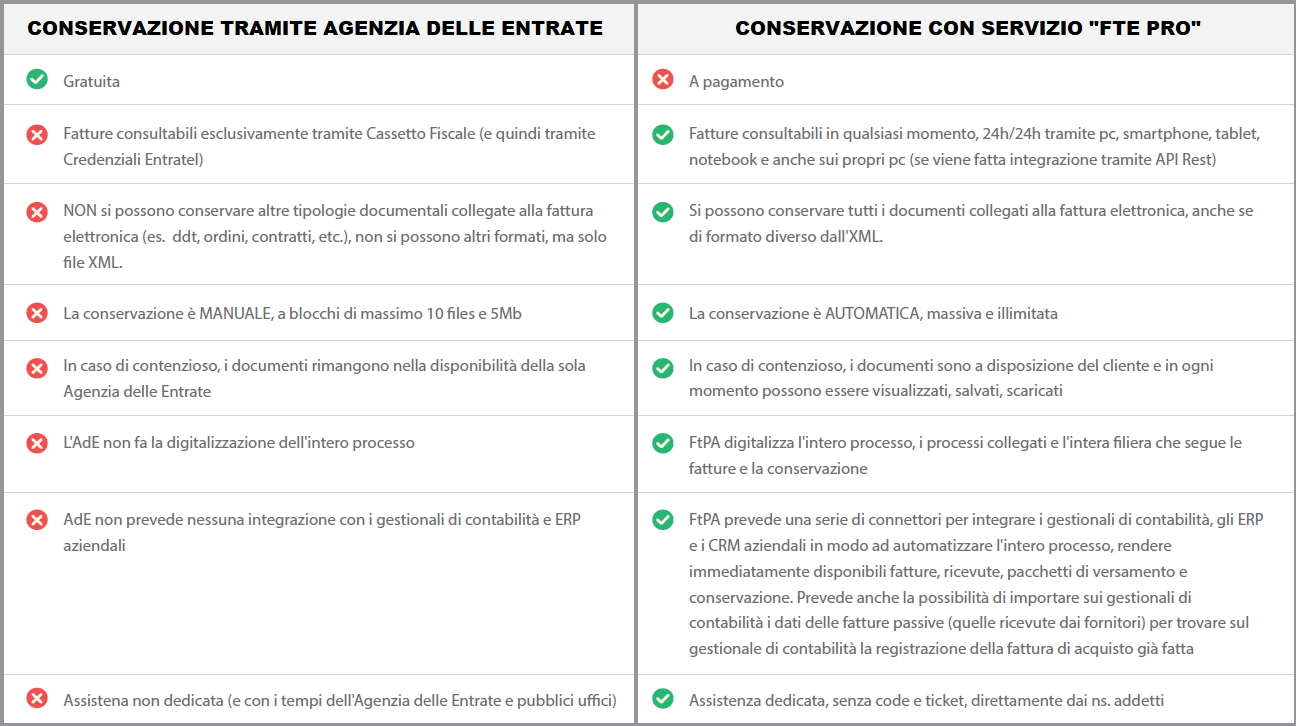

Premesso che A.d.E. fornisce uno strumento di conservazione sostitutiva gratuita delle fatture immesse nello SDI, è altresì evidente la necessità di avvalersi di un partner affidabile che espleti tutte le operazioni necessarie ad una conservazione digitale rapida ma anche sicura, efficiente.

Ulteriori considerazioni/motivazioni per cui rivolgersi ad un servizio “professionale” sono esposte nella tabella sottostante: